Cómo estructurar tu cartera de inversión

Cualquier cartera de inversión bien construida debería tener al menos 3 tipos de activos:

1.- Activos Seguros

Aquí es donde deberías tener tu fondo de emergencias y la liquidez que quieras mantener de forma permanente en tu cartera (Según tu esquema de diversificación estructural).

En este grupo se incluyen:

- Efectivo

- Fondos de inversión Monetarios (FIAMM)

- Renta Fija a muy corto plazo

2.- Activos de Rendimiento

Estos activos son los que han demostrado mayor rentabilidad histórica, ya sea en forma de revalorización directa, o en forma de rendimientos de capital (Dividendos, Cupones…), o la suma de ambos.

En este grupo de incluyen:

- Renta Variable

- Inmuebles

- Renta Fija de largo plazo

- Renta Fija “High Yield”

- Algunos activos digitales

3.- Activos de Estrés

- Oro

- Materias primas

- Estrategias de volatilidad

- Algunos “Hedge Funds”

Cómo construir tu cartera

Las primeras preguntas que deberíamos hacernos son:

A) ¿Tengo un capital significativo que quiero proteger y hacer crecer? ¿O lo que quiero es empezar a construir un capital?

Esta pregunta es la primera que hay que responder, porque puede cambiar completamente el enfoque de la cartera a construir.

Si nos vamos a los extremos, en el caso de una persona joven o relativamente joven que prácticamente no tiene aún activos de inversión, lo más importante va a ser buscar la máxima rentabilidad posible, y el riesgo, aunque siempre es importante, deberá pasar a un segundo plano. En este caso, seguramente la estrategia más recomendable sería el DCA (Dollar Cost Averaging) en activos de rendimiento. Es decir, comprar periódicamente una cantidad determinada (fija o variable) de uno o varios activos de renta variable o similar.

Por el contrario, para una persona de una determinada edad, que esté ya relativamente cerca de su jubilación, y que tenga ya un capital ahorrado para tal fin, seguramente la preservación de capital tendrá mucha más importancia, y aunque siempre queremos la mayor rentabilidad posible, habrá que buscar estrategias que hagan mayor énfasis en el control de riesgo o la preservación de capital. En este caso, probablemente optemos por alguna variante de la “Cartera Permanente” de Harry Browne, ajustando los pesos de cada tipo de activo en función de nuestra edad, o nuestra tolerancia al riesgo.

Pero lógicamente, hay muchos puntos intermedios entre estos 2 extremos. Habrá personas jóvenes que no partan de cero, sinó que inicien su andadura ya con un capital de partida importante. Habrá personas que empiecen sin nada de capital, pero que ya no sean tan jóvenes. Habrá personas que quieran invertir un dinero proveniente de una herencia, de la venta de una propiedad, o de un premio de azar, o cualquier otra circunstancia que se te ocurra.

Para cada uno de estos casos habrá que buscar la estrategia más adecuada. Pero en todos los casos podemos seguir una misma estructura, que podemos resumir en 3 sencillos pasos:

- 1.- Para empezar, tendremos que asignar un porcentaje de nuestro capital (el actual, o el que invirtamos periódicamente) a cada una de las 3 categorías de activos que comentábamos más arriba: Activos Seguros, Activos de Rendimiento, y Activos de Estrés.

- 2.- En segundo lugar, elegiremos los activos que queremos que formen parte de nuestra cartera. Es decir, trataremos de buscar uno o más activos para cada grupo, que se adecuen por sí mismos o en combinación a nuestros objetivos de inversión.

- 3.- Por último, asignaremos un porcentaje adecuado a cada uno de los activos elegidos.

B) ¿Cuál es mi tolerancia al riesgo?

Otro factor importante que nos debería hacer modificar las elecciones anteriores, es nuestra tolerancia al riesgo.

- ¿Entendemos qué riesgos asumimos en los mercados? ¿Estamos dispuestos a asumir este riesgo?

- ¿Vamos a poder dormir por las noches si vemos que nuestra cartera vale menos que el día anterior, menos que el mes anterior, o menos que cuando empezamos?

- ¿Nos vamos a tirar de los pelos si vemos esfumarse en cuestión de días o meses los beneficios latentes de nuestras inversiones, arrepintiéndonos de no haber vendido en beneficio?

Todas estas cosas nos las tenemos que plantear de antemano, y en función de ello, reduciremos el riesgo global de la cartera, o nos iremos a la parte inferior de los rangos recomendados para cada activo de riesgo y/o para cada grupo de activos de riesgo, y al contrario, nos iremos a la parte superior del rango recomendado para los activos seguros.

C) ¿Quiero que mis inversiones me paguen una renta periódica?

Si aún te quedan unos cuantos años por delante para ir acumulando capital, normalmente lo más interesante será elegir ETFs y Fondos de Inversión de Acumulación, ya que de esta forma podremos usar el diferimiento fiscal para maximizar el ”efecto bola de nieve”, haciendo así crecer más rápidamente nuestro capital.

Pero si ya no estás muy lejos del momento en el que querrás recuperar tu capital, y llegado el día te gustaría recibir una renta periódica que te permita obtener unos ingresos complementarios sin necesidad de vender tus inversiones, quizá pueda interesarte elegir los equivalentes “de reparto” en lugar de los “de acumulación”.

Próximamente profundizaré más sobre este tema, con ejemplos gráficos que ayudarán a ver las diferencias entre elegir una cosa u otra.

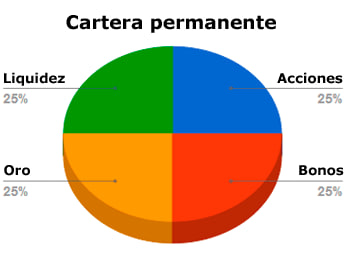

La Cartera Permanente

Vamos a usar como punto de partida la cartera permanente, de Harry Browne. Próximamente publicaremos en la web otro artículo dedicado exclusivamente a ésta cartera, cuál es su razón de ser, y cuáles son sus virtudes. Hoy quédate sólo con la idea de que se trata de dividir la cartera en 4 activos:

Efectivo

Es la parte de la Cartera Permanente que aporta seguridad, estabilidad y protección.

Te permitirá preservar capital, y comprar con descuento los otros activos cuando toque rebalanceo, si éstos han caído de precio.

Representa el Activo Seguro de la Cartera Permanente

Renta Variable

Aquí nos estamos refiriendo a acciones de empresas cotizadas, o a ETFs o Fondos de inversión que inviertan en acciones o en índices de renta variable.

Es la parte de la Cartera Permanente que aportará más rentabilidad a largo plazo, pero es la que más cae en fases de recesión.

Representa el Activo de Rendimiento por antonomasia.

Oro

Podemos invertir en oro físico si lo preferimos, y custodiarlo nosotros mismos, o bien podemos invertir en activos cotizados que repliquen el valor de éste metal precioso.

La función del oro en la Cartera Permanente es protegernos en perídos inflacionarios. También puede protegernos de las caídas de las Bolsas, ya que suele tener una correlación negativa con la Renta Variable.

En este caso estamos ante un Activo de Estrés.

Renta Fija

He dejado la Renta Fija para el final, ya que es el que puede resultar más complicado de entender de los 4.

Aquí, cuando hablamos de Renta Fija, nos estamos refiriendo a Renta Fija a Largo plazo. Normalmente suele considerarse bonos Gubernamentales a 10 años, pero también podrían usarse plazos más cortos, como 3, 5 o 7 años, o más largos, como 15 o 20 años.

El nombre de la Renta Fija se debe a que el “cupón” que paga es FIJO, a diferencia de los dividendos que pagan las acciones, que es VARIABLE. Pero que el cupón se fijo no quiere decir que no tenga riesgo…

En la Renta Fija, el riesgo puede venir por 2 partes:

Riesgo de impago. Recibiremos el cupón fijo siempre que el emisor pueda seguir pagándolo, que es lo más habitual. Pero si el emisor se decarara insolvente, podríamos llegar a perder el 100% de la inversión en el peor de los casos. Esto no suele pasar excepto con los Bonos o Obligaciones de mayor riesgo, y es por éste motivo que en los títulos de Renta Fija, cuanto mayor sea el riesgo, mayor es el cupón que paga.

Riesgo de tipos de interés. Aquí voy a ser muy breve, ya que explicarlo bien requeriría una explicación mucho más larga, que encontrarás en un futuro artículo. Pero resumiendo, el precio de los Títulos de Renta fija sube cuando bajan los tipos de interés, y baja cuando suben los tipos. Y por tanto, lo mismo sucede con los ETFs y Fondos de inversión que invierten en Renta Fija: verás que cuando más suben es durante períodos de bajadas de tipos de interés, y llegan a caer bastante en períodos de subidas de tipos.

Consideraremos la Renta Fija como un Activo de Rendimiento, pero su función en la Cartera Permante es doble:

- Por un lado buscamos el rendimiento de los cupones, claro.

- Pero por otro lado, buscamos beneficiarnos de las fuertes subidas que pueden experimentar en entornos deflacionarios y recesivos.

Después de esta larga introducción, ya entenderás por qué decimos que cada uno de los 4 activos de la Cartera Permanente está pensado para aportarnos rentabilidad y protección en una fase económica distinta:

Cartera 60-40

La cartera 60/40 es una estrategia de inversión que consiste en asignar:

- 60% a renta variable (acciones)

- 40% a renta fija (bonos)

El objetivo es combinar el crecimiento potencial de las acciones con la estabilidad de los bonos, logrando un equilibrio entre rentabilidad y riesgo.

Se considera una cartera moderada, adecuada para inversores que buscan crecer a largo plazo sin asumir una volatilidad excesiva.

¿Por qué funciona esta combinación?

La clave de la cartera 60/40 está en la diversificación.

Históricamente:

- Las acciones ofrecen mayor rentabilidad a largo plazo, pero con más volatilidad

- Los bonos son más estables y tienden a comportarse mejor en momentos de incertidumbre

Además, en muchos periodos ha existido una correlación baja o negativa entre ambos activos. Esto significa que cuando uno cae, el otro puede compensar parcialmente la caída.

El resultado es una cartera más estable que invertir solo en bolsa.

Cartera Renta Variable Global

Para un inversor joven y por tanto en teoría con más años por delante para aprovecharse del efecto compuesto, o con un perfil más agresivo, en algunos casos se puede optar por una cartera compuesta 100% por Renta Variable.

Esto puede tener todo el sentido del mundo, ya que la Renta Variable ha sido históricamente la clase de activo con mayor rentabilidad.

Si queremos máxima simplicidad, podemos optar por un único fondo de inversión, o un único ETF, que replique alguno de los índices globales. Estos podrían ser, por poner sólo 3 ejemplos:

- SP500: Uno de los más habituales. Representa las 500 principales compañías de la Primera economía del mundo: EEUU.

- MSCI World: Representa sobre todo a las principales economías mundiales, con mucho peso en EEUU y muy poco peso en Emergentes.

- Nasdaq: Para inversores más agresivos, es el índice con mayor rentabilidad histórica. Aunque al ser más volátil, también es el que representa mayor riesgo.

Otra opción es buscar combinar distintas regiones, o distintos sectores económicos, consiguiendo así una cartera más personalizada.

También deberemos combinar varios ETFs distintos si queremos una cartera que represente a la economía global, ya que como hemos comentado anteriormente, MSCI World y otros índices equivalentes tienen un marcado sesgo USA.

Si quieres profundizar sobre esto último, puedes hacerlo en este artículo.

Cartera Bogglehead

Esta cartera aún no está disponible

PÁGINA WEB EN CONSTRUCCIÓN, DISCULPA LAS MOLESTIAS

Muchas más carteras por venir próximamente.

Y también sistemas de inversión, automatizaciones…

Y muchas cosas más